中国烘焙市场广阔★、复杂且变化迅速,企业需明确区域与渠道重点,精准定位目标消费群体并洞察核心需求,通过创新产品和差异化品牌定位★★★,赢得市场份额和消费者芳心。

也欢迎大家扫码购买我们推出的《战略简史》新版,以帮助大家更好的了解战略理念与方法五十年的发展高峰,以及对中国当前市场的启示。

同时,区域市场格局也各具特色。以上海为例,除85度C、巴黎贝甜等知名连锁品牌外,当地也涌现了如红宝石、凯司令等老字号品牌;专注社区消费场景的孙北北、苹果花园★★★;以及品质与时尚兼具的新兴连锁品牌Drunk Baker、Fascino★★。这些品牌通过本地化运营策略,精准锚定细分市场,满足不同层次的消费需求。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

英伟达28日暴跌17%,29日大涨近9%,30日重新下跌4%,DeepSeek重击美国AI科技圈,中美博弈是场持久战

与此同时,★★“药食同源“的概念也得以在烘培行业广泛应用,传统中式食材如枸杞★★、红枣、龙眼等被巧妙地融入到烘焙产品中,不仅丰富了产品的口感层次★★★,还赋予了其额外的养生功效。例如★★,85度C推出的山药枸杞面包★★★,仲景生活的黄芪养生包,让消费者在享受美味的同时,获得更健康有益的饮食体验。

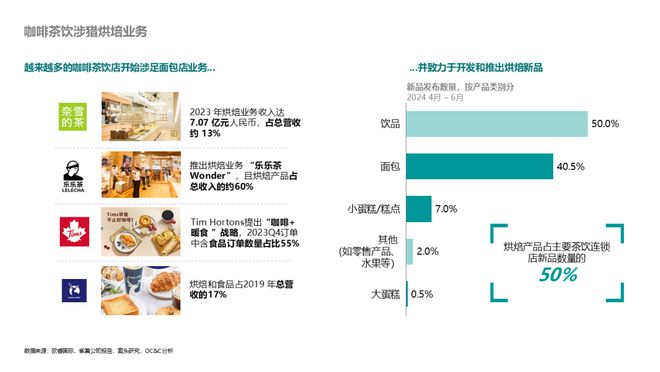

近年来★★★,咖啡和茶饮品牌纷纷加注烘焙赛道,打造★★★“饮品+烘焙★”的消费体验以覆盖更多消费场景并提升客单价。烘焙产品的高毛利率亦成为品牌盈利能力的重要助推器★★。数据显示,截至2024年第二季度,主要茶饮连锁品牌的新品开发中利发国际在线登录入口★★★,烘焙品类已占比近50%,充分展现了该市场的巨大潜力★。

此外★★,企业应紧跟生产和运营模式的革新,根据自身战略目标和资源投入,考虑加强供应链能力建设,或选择适配的合作伙伴,以实现品质★★★、创新与效率的最优平衡,将为企业构建更强劲的市场竞争力和长期发展动力★★。

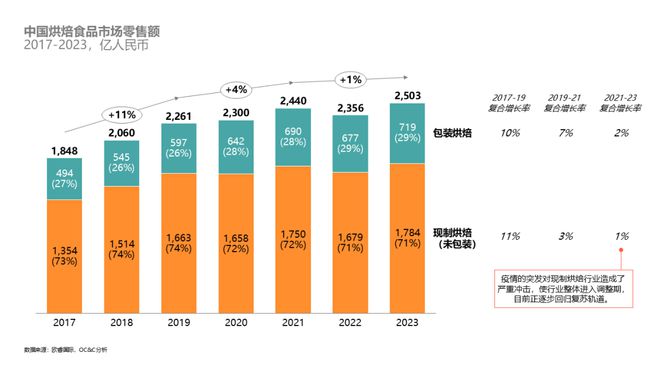

中国烘焙行业的增长动力长期依托于生活与饮食偏好变化、消费群体年轻化★★★、品牌连锁化发展★★、以及持续产品创新的推动。截至2023年,全国烘焙零售额已达到2,500亿元★,其中现制烘焙(未包装)占比超过七成★。

冷冻烘焙产业的兴起正在全面推动烘焙行业的转型升级。该模式通过中央工厂集中化生产冷冻成品或半成品,依托冷链物流配送至终端门店★,由门店复烤加工后可呈现近似★★★“现烤出炉”的新鲜口感。这种模式既满足了消费者对烘焙产品高品质与稳定口感的需求,也有效降低了门店的运营复杂度和人工成本,从而提高了整体运营效率。领先品牌如85℃★、巴黎贝甜等已广泛采用这一模式,通过规模化生产与终端灵活加工的结合★★,在效率与品质之间实现了出色的平衡★★。

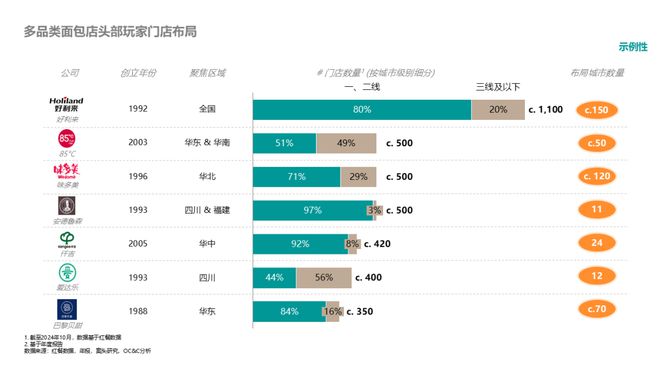

然而,受供应链辐射范围和地域消费习惯的影响,中国烘焙市场区域化特征显著。多数连锁品牌深耕区域市场,而好利来作为少数突破千家门店的品牌,通过灵活的产品适应性和广泛的市场覆盖能力,成功满足了各地消费者的多元化需求。

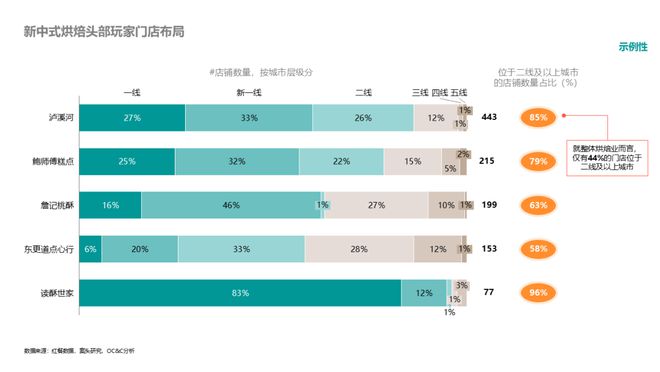

目前,大多数新中式烘焙品牌主要服务★★★“改善型消费”,且客单价较高,集中在高线市场。为应对困境★★,部分品牌开始探索转型策略以寻求突破。例如,泸溪河依托7座中央工厂实现规模化生产,并通过加盟模式挖掘增长潜力。同时,传统品牌如稻香村★、老鼎丰等也以创新为驱动★,结合现代化理念与传统优势★★★,重建与新老消费者之间的联系★★★。中式烘焙的未来发展仍需依托持续创新★★★、运营效率和打造品牌差异化。

三星 One UI 7 人性化改进:5% 低电量时★★★,可设置不调暗屏幕亮度

近期我们推出了《问题解决营》课程,欢迎感兴趣的朋友点击图片链接或扫码关注★★,了解课程的相关情况★★★。

随着健康消费观念的普及,近51%的消费者倾向于选择“低糖、低脂、低卡路里”的产品。好利来等传统品牌争相推出“0糖低脂”系列烘培产品★,迎合消费者健康需求,而新兴品牌如“怪兽不厌食”、“鹤所”★、★★“WenTinG”等也凭借独特的健康定位,快速崛起并吸引了大量关注★★。

冷冻烘焙的快速发展吸引了越来越多的生产商和烘焙品牌布局。企业通过新品研发、生产设备/技术升级、冷链物流网络优化,不断提升供应链效率和市场响应能力★★,推动整个行业向高效、标准化的方向升级,逐步形成以冷冻烘焙为核心的现代烘焙生态★★★。

诸多品牌的优异表现已证明了饮品与烘焙结合的商业价值。例如★★,星巴克长期以经典烘焙菜单和季节限定新品巩固其市场领导地位★★;Tim Hortons坚持“咖啡+暖食★★★”双品类战略,2023年第三季度★★★,食品订单占总订单量的55%★;奈雪的茶通过软欧包系列在2023年实现了7★★★.08亿元人民币的烘焙产品营收★★★,占总销售额13%。

随着行业竞争的日益激烈★★,零售超商在烘焙领域的创新和扩展将持续重塑市场格局,为消费者带来更多样化且高质量的选择。未来,零售超商在烘焙赛道的成长空间依然广阔,但其能否实现可持续且稳健的增长,将在很大程度上取决于创新、运营和品质管理的平衡能力★★。

商业模式方面★,中央工厂模式成为零售超商拓展烘焙业务的主流方向。山姆通过与恩喜村、立高食品等OEM工厂深度合作,联合开发配方并推出瑞士卷★★★、榴莲千层等爆款单品。盒马则投资建设自有烘焙工厂★★“糖盒”,专注于可颂利发国际在线登录入口、白吐司等关键品类,以通过规模化生产降低成本。与此同时,盒马也广泛采用OEM合作模式★★★,不仅扩展了产品线,还加速了新品开发★,以快速响应市场需求★★★。

从业务角度看,现制烘焙市场呈现多元化发展趋势★,主要玩家可分为六大类,包括多品类面包店、面包专营店★★、西式/日式烘焙店、中式烘焙店、以及跨界涉足的咖啡茶饮和零售超商企业★★★。各类玩家在产品、渠道和策略上各具特色,形成了错综复杂的市场竞争格局。

慎思行通过微信等平台覆盖超过10万战略人、咨询人等各类专业人士★★★。我们也构建了专业社群,推动战略与咨询领域的问题讨论、信息交流和机会分享,社群已有超过5年历史,并成为了顶尖专业人士感知市场前沿,获得实践经验的首要选择★。入群请添加慎思君微信,并提供名片★。

中式烘焙自2020年以来经历了★★★“过山车式”发展★★★。随着资本降温,众多网红品牌如虎头局、墨茉点心局等陆续撤城收缩★。作为偏零食属性的品类★★★,中式烘焙并非刚需,因此在经济低迷期需求大幅下滑。市场的快速扩张带来了供需饱和,加之产品同质化★★★、工艺复杂和生产效率低等问题,行业面临多重挑战★★。

本文聚焦烘焙赛道★,围绕市场动态、格局演变、产品趋势与商业模式等核心维度★★★,深入解析行业最新发展趋势,提供前瞻洞察与思考。

在产品开发方面,零售超商同样不逊色于专业烘焙品牌。无论从产品数量还是新品创意来看,其表现均堪称亮眼★。以盒马和奥乐齐为例,其自营烘焙品类相关SKU已达百种,且爆品和创意新品频出★。

与此同时,“采用新鲜水果作为主要原料★”与★★★“当日现场现做★”逐渐成为品牌宣传的核心,进一步满足了消费者对天然与健康双重需求★。

还欢迎各位咨询界的同行参与我们的《中国咨询行业市场发展追踪调研》,帮助我们一起发现中国咨询业发展的真实情况。

多品类经营已成为面包房吸引更广泛的客户群体并提升盈利能力的重要手段★★。好利来★★★、85度C★、味多美等头部品牌均采用多品类策略,覆盖面包、蛋糕、小食等多个品类,增强市场竞争力。

血战DeepSeek,OpenAI o3-mini急上线车市持续看好★★:“两新”政策力度超预期

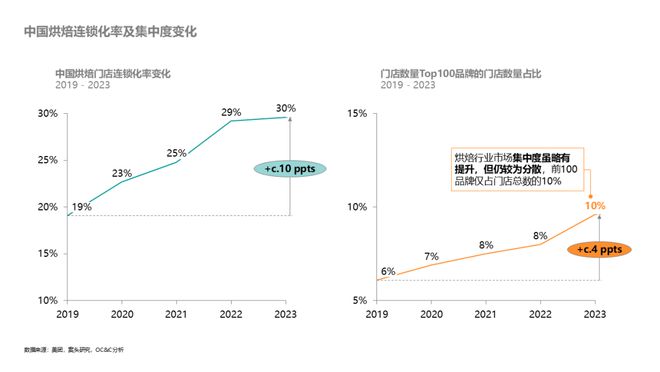

小型个体门店因资源有限★,抗风险能力不足★,在疫情后的大浪淘沙中被逐步淘汰,推动行业连锁化发展进程。数据显示★★,2019年至2023年★★,中国烘焙店铺的连锁化率从19%提升至30%,增幅达到10个百分点。然而,整体市场仍呈高度分散格局。截至2023年,CR100品牌的门店数量占比仅为10%★,较2019年小幅上升4个百分点。

与此同时,清洁标签的普及进一步强化了消费者对健康烘焙的重视★★★。调研显示★,近60%的消费者表示“不含人工添加剂”是影响其购买决策的重要因素。而 ★★★“配料表干净”★、“0添加”已成为消费者评判产品健康度的新准则,且在社交媒体上引发广泛讨论★★★。

与咖啡茶饮和零售超商等跨界参与者不同,多数烘焙头部品牌通过自建中央工厂优化生产和供应链效率,以实现核心业务的规模效应。例如,好利来在全国布局8大工厂★★★,85度C在中国设立12家工厂。与此同时,烘焙企业也会灵活采购冷冻烘焙厂商的优质产品★,以丰富商品组合并提升运营效率。例如★★,泸溪河从立高食品采购榴莲酥、老婆饼等爆款产品★★,多乐之日则从奥昆采购冷冻甜甜圈★★。

近年来,头部零售超商如山姆★、盒马、奥乐齐、大润发等,纷纷将自营品牌烘焙业务纳入核心战略。凭借卓越的供应链整合能力和规模效应,这些零售巨头在原材料采购、生产成本控制、物流配送和渠道销售等方面占据了显著优势★,从而能以更具竞争力的价格为消费者提供高品质的烘焙产品★★。例如,盒马和奥乐齐的基础白吐司每100克单价仅为巴黎贝甜和85度C的40%-60%,极具性价比优势。

然而,烘焙业务的拓展对品牌运营提出了更高的要求★,尤其是原材料★★★、新鲜度和工艺标准★,增加了咖啡茶饮门店的运营复杂性与成本压力。为应对这一挑战,品牌普遍采用中央工厂模式以提升生产效率。例如,奈雪的茶自2020年底推出RPO门店,通过中央工厂统一预制烘焙产品,减少了门店对现场制作的依赖★,确保了产品的一致性和品质。

在健康饮食趋势的引领下★,越来越多的烘焙品牌开始将富含营养的成分加入到产品中,如谷物杂粮、坚果等,以满足消费者的营养需求★★。调研数据显示,约30%的消费者愿意为此支付额外的溢价★。

与面包店相比★,蛋糕连锁店在线下布局更为广泛。除米兰西饼拥有上千家门店外★★,另有幸福西饼、安妮贝可★★★、元组★★、维尔纳斯等品牌体量超600家。蛋糕品牌在营销上颇为依赖社交媒体,充分利用O2O和加盟模式推动流量获取和销售转化★★★。

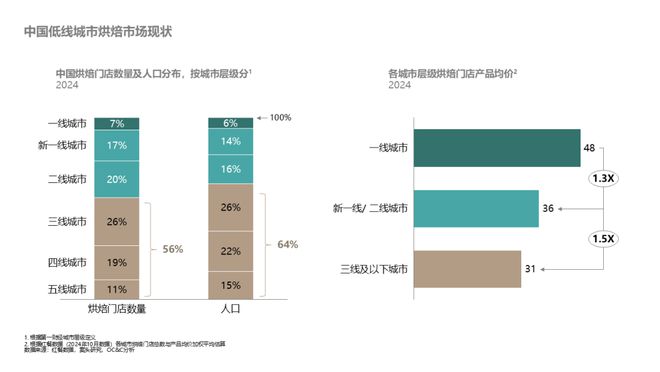

从地域分布来看★★★,沿海省份的烘焙门店密度较高,尤其是在经济发达的华东地区,烘焙消费能力更为突出★。与此同时,下沉市场(即三线及以下城市)正逐渐成为烘焙行业的重要组成部分和增长驱动力★。数据显示利发国际在线登录入口★★,约56%的面包店集中在这些区域。虽然这些区域的消费水平不及高线,但随着生活水平的持续提升★,消费者对烘焙产品的接受度和需求呈显著增长趋势★★。相比竞争日益激烈且趋于饱和的高线城市,下沉市场为烘焙品牌提供了更为广阔的发展空间。

随着消费者健康意识的提升★★,烘焙行业正通过创新和调整产品策略★,以满足对健康饮食的需求★★★。

现在微信公众号更改规则,如果你不特地点进来★★★,很可能看不到我们的推送了。希望喜欢【慎思行】的读者朋友们将本号【设为星标★】,方便找到我们;也欢迎点击右下角的【在看】★。

三星 Galaxy 手机将上线“实时讨论”,就屏幕内容和 AI 畅所欲言

随着健康饮食理念的深入人心★★,天然原料成为烘焙产品的一大卖点★★★。动物奶油和天然甜味剂等原料正日益成为消费者选择的首选。动物奶油的热议度比去年激增7倍★,且80%的消费者表示在选购烘焙产品时会特别关注乳制品的质量和来源★★★。

随着商业环境和消费需求的动态变化,中国烘焙市场正经历一场深刻的变革。新兴品类的崛起★★、创新模式及业态的发展、产品健康化趋势的加速深化、生产效率优化等趋势共同推动行业生态格局重塑。

专注垂直品类的烘焙品牌,如爸爸糖(吐司)、一个贝果(贝果)等★,在近几年快速兴起★★★。该模式可有效降低原材料、人力及门店等运营成本★★,并且以清晰的品牌定位吸引消费者★。然而★★,这一模式在产品抗风险能力★★★、市场扩展性和品牌忠诚度方面存在短板,难以支撑长期稳定发展★。因此,虽然市场中不乏热门品牌,但尚未有真正实现规模化的常青企业。

小孩子的模仿能力有多强★★★,宝宝看到大人吃口香糖嘟嘴★,宝宝:看,我也会吹泡泡出来了

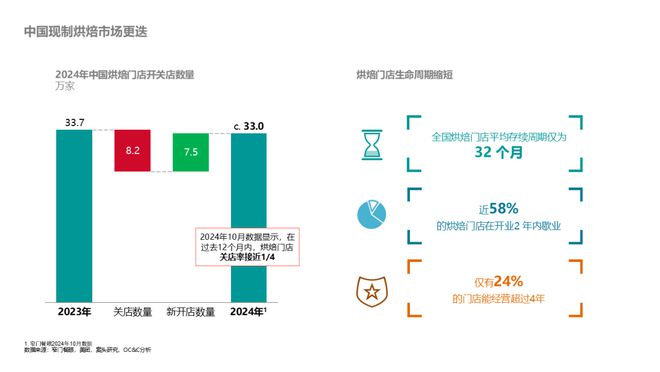

然而★★★,自2021年新冠疫情爆发以来,行业进入持续调整期。运营成本不断攀升★★★、市场竞争加剧以及消费者需求变化★,使得现制烘焙行业的更新迭代明显提速★★★。数据显示,截至2024年10月的12个月内,面包烘焙行业共关停门店8★★.2万家,新开7.5万家,关停率高达1/4。同时,行业的业务周期显著缩短★★。美团数据显示,烘焙门店的平均存续周期仅为32个月,其中约58%的门店在开业两年内倒闭,而能持续运营超过四年的门店占比仅为24%★★★。面对严峻的市场环境与竞争压力★★★,企业不得不寻找新的生存与发展路径★★★。

目前★★★,冷冻烘焙行业已涌现出一批黑马企业★,如立高食品、恩喜村等,依托先进的生产技术和完善的冷链物流体系,迅速成长为10亿级规模的企业。区域性龙头如南桥食品★★★、新迪嘉禾则在华东★、华南等核心市场深耕★,年营收达3-5亿元★★★,并在积极探索跨区域扩张路径★★★。

上一篇:|利来老牌好利来也开始做奶茶了

版权所有:山东新鸣电子有限公司 鲁ICP备14009166号

电话:15966089909 邮箱:zhuxiue@126.com 地址:山东省寿光市西环路中段